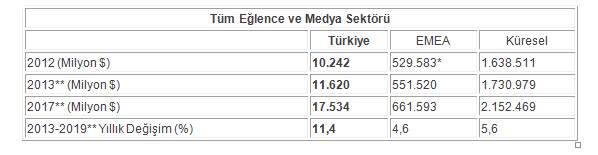

PwC’nin yıllık “Küresel Eğlence ve Medyaya Bakış 2013-2017” raporuna göre, dünya çapında, tüketicilerin Eğlence ve Medya sektörü (E&M) içerik ve deneyimlerine erişimi gittikçe artan internet erişimi ve akıllı cihazlara sahip olanların sayısının hızla artmasıyla, küresel olarak demokratikleşiyor. Türkiye’de ise son yıllarda çift basamaklı büyüme oranları yakalayan E&M sektörünün aynı eğilimi devam ettirmesi bekleniyor. 2012 yılında Türkiye’de 10,2 milyar doların üzerinde büyüklüğe ulaşan sektörün, 2013’ün sonunda’ 11,6 milyar dolara, önümüzdeki 5 yılda ise yıllık ortalama % 11,4 büyüme ile 2017 yılında yaklaşık 17,5 milyar dolara ulaşması öngörülüyor.

Rapora göre; önümüzdeki beş yılda dünyada, dijital olmayan medyaya yapılan harcamalar hakim olacak ancak dijital olarak ulaştırılan medya ile ilgili harcamalar gittikçe büyüyecek. Dijital alandaki teknolojik yenilikler sektörün yeni çalışma ruhsatı haline geldikçe, E&M işletmeleri müşteri anlayışı ve iş modeli ve işletme kıvraklığı açısından oyunu bir adım öteye götürmeye devam edecekler.

Raporun kapsadığı 2013-2017 dönemi boyunca; Çin, Brezilya, Hindistan, Rusya, Orta Doğu ve Kuzey Afrika, Meksika, Endonezya ve Arjantin toplam E&M gelirlerindeki paylarını yaklaşık iki katına kadar yükselterek bu alandaki en büyük büyümeleri gerçekleştirecekler. Bu pazarların ortalama yıllık bileşik büyüme oranı (YBBO) bütün olarak 2017 yılında öngörülen toplam küresel E&M gelirlerinin %22 sine, yani 2008’deki %12’lik oranın neredeyse iki katına denk gelecek. Kuzey Amerika, Batı Avrupa ve Asya Pasifik’teki daha olgun ve teknoloji açısından daha üstün pazarlar ise, küresel değişimi E&M hizmetlerinin dijital tüketimine yönlendirmede etkili olacak.

Türkiye çift basamaklı büyümesini sürdürecek

Türkiye’de son yıllarda çift basamaklı büyüme oranları sergileyen E&M sektörü önümüzdeki 5 yılda da bu büyüme eğilimini sürdürecek. 2012 yılında Türkiye’de 10,2 milyar doların üzerinde büyüklüğe ulaşan sektörün, 2013’ün sonunda’ 11,6 milyar dolara ulaşması bekleniyor. Sektörün önümüzdeki 5 yılda ise yıllık ortalama % 11,4 büyüme ile 2017 yılında yaklaşık 17,5 milyar dolara ulaşması öngörülüyor.

Türkiye’ye ilişkin diğer sonuçlar

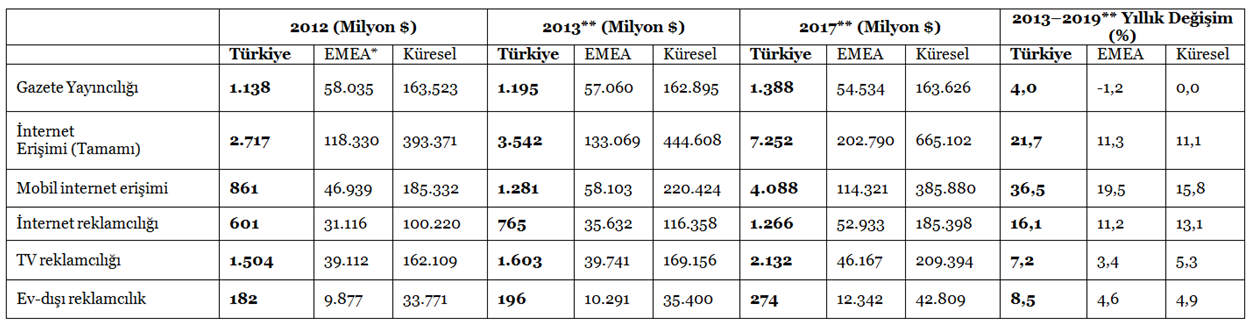

- Türkiye’deki internet erişimi piyasası önümüzdeki beş yıl içinde patlama yaşarken, gelirler 2012 yılındaki 2,72 milyar dolar seviyesinden 2017 yılında 7,25 milyar dolar seviyesine doğru büyük bir artış gösterecek. Mobil internet hizmetleri ise uygun fiyatlı akıllı telefonların büyük oranda elverişli olması ve nispeten düşük sabit-geniş bantlı giriş nedeniyle büyümenin başlıca itici gücü haline gelecek. Bu sektörün gelirleri 2012 ila 2017 yılları arasında %36,5 düzeyinde bir CAGR artışıyla 4 milyar dolara ulaşırken, abonelikler bu dönem boyunca %27,9’luk bir CAGR artışıyla 47,1 milyona yükselecek.

- Nispeten hâlâ sağlam durumda olan gazete yayıncılığında, 2008 yılında 558 milyon dolar düzeyinde olan ve 2012 yılında 618 milyon dolara ulaşan reklamcılık gelirinin 2017 yılı sonuna kadar %6,5’luk bir CAGR ile 848 milyon dolara çıkması bekleniyor. Reklamcılık, 2010 yılında başıca gelir kaynağı olarak kopya satışlarını geride bıraktı. Genç ve teknoloji meraklısı nüfus, gazete yayıncılığındaki dijital büyümedeki en önemli gücü oluşturuyor. Türkiye’deki hane halklarının %41’i geniş bantlı erişime sahip ve bu rakamın 2017 yılına kadar %52’ye çıkması öngörülüyor. Gazeteler kendi çevrimiçi varlıklarını arttırmak suretiyle yanıt veriyor, fakat kendi başlıklarının internet versiyonlarını para olarak tedavüle koymak başka yerlerde olduğu gibi Türkiye’de de zorluk teşkil etmeye devam edecek.

- Türkiye’de 2012 yılında 420 milyon dolar büyüklüğe ulaşan filme alınmış eğlence sektörünün değeri %6,2’lik bir CAGR artışıyla seviyesinden 2017 yılında 568 milyon dolara ulaşacak. İnternet üzerinden çalışan televizyon sistemiyle (OTT) film yayını hizmetlerinin geliri, beş yıllık dönemde %77,0’lık CAGR artışıyla 39 milyon dolara yükselerek en güçlü büyümeyi sergileyecek. 2012 yılındaki bu rakam sadece 2 milyon dolar düzeyinde gerçekleşti. Hem Robert Redford’un kurduğu ödemeli televizyon Sundance Channel hem de 100’den fazla ülkede talep üzerine video hizmetleri veren İsviçre merkezli Viewster, Türkiye’de VOD platformlarını piyasaya sürme yönündeki planlarını duyurdular. Sinema gişesi de 2012 ila 2017 yılları arasında oldukça güçlü bir performans sergileyecek. Türkiye’deki gişe geliri 2012 ila 2017 yılları arasında %5,4’lük bir CAGR artışıyla 288 milyon dolara yükselecek. Giriş ücretleri %1,9 düzeyinde bir CAGR artışıyla 46 milyon dolara çıkarken, bilet fiyatları aynı beş yıllık dönem boyunca %3,5’lik bir CAGR artışıyla 6,26 milyon dolara yükselecek.

Türkiye’de ve Dünyada Eğlence ve Medya Sektörü

Bazı alt sektörlerdeki veriler

2013-2017 PwC Küresel Eğlence ve Medya’ya Bakış’tan ek kilit istatistikler:

- Mobil geniş bant önemli bir itici güç haline gelecek

E&M gelirlerindeki büyüme, sabit ve gittikçe artan şekilde mobil geniş bant aracılığıyla dijital hizmetler tarafından yönlendirilecek. 2017’de evlerdeki geniş bant penetrasyonunun küresel anlamda %11 artarak %51’e yükseleceği tahmin ediliyor. Ancak, bu büyüme 2012’den 2017’ye % 31 artış yaparak %54e ulaşan mobil geniş banttaki büyüme tarafından gölgede bırakılacak.

- E&M Tüketici Harcamaları: Yakın vadede geleneksel medya hakim olacak

Dijital tüketimi dijital gelire dönüştürmede açık ve devam eden bir mücadele var. 2012 yılındaki dijital içerikli toplam tüketici E&M harcamasının %9u 2017 yılında bile yalnızca %16’ya ulaşabilecek.

- E&M Reklam Harcamaları: Geleneksel medya güçlü olmaya devam edecek ancak dijital medya 2017 gelirlerinin %37’sini oluşturacak

2017 yılında fiziksel medya E&M reklam gelirlerinin çoğunluğuna denk gelecek olsa da internet reklamcılığındaki önemli büyüme sayesinde dijital medyanın reklam gelirlerindeki payı 2012’de %26 iken 2017’de %37’ye çıkacak.

- Tüketici E&M içeriği harcamaları giderek dijital formata kayacak

E&M içeriğine bağlı tüketici harcamaları geleneksel fiziksel alımlar olan (kutulu video oyunları, DVD’ler, CD’ler gibi) ve geleneksel pazarın çoğunluğunu temsil eden kalemlerden uzaklaşmaya devam ediyor. 2008’de fiziksel üzerine olan harcama toplam harcamanın %88’i iken bugün %73’e düştü ve müşteriler dijital medya almaya alıştıkça ve dijital olarak daha gelişmiş hale geldikçe de düşmeye devam edecek. 2017 yılına kadar fiziksel alımlar, harcamaların yalnızca % 53’ünü teşkil edecek.

- E&M reklam harcamalarında büyüme: Hızı internet ve video oyunları belirliyor

Bir bütün olarak E&M sektörü içinde, 2013-2017 döneminde %13,1 lik YBBO ile internet reklamcılığı en hızlı büyüyen segment olacak. Halen 100,2 milyar $ değerinde olan segmentin 2017’de 185,4 milyar $ olması bekleniyor. %6,5’luk YBBO ile video oyunları ve %5,3’lük YBBO ile TV reklamları da kuvvetli büyüme gösteriyor.

- 2016 yılı reklam harcamalarında Çin Japonya’yı geçecek

Reklam harcamaları açısından en büyük pazarlara bakıldığında, 2016 yılında Japon reklam pazarı olgunlaşıp büyüme sınırlandıkça, Çin ikinci en büyük pazar olarak Japonya’yı geçecek.